浏览次数: 32 发布日期: 2023-09-24 23:30:56 来源:od体育官网登录

近来,国家税务总局晋级增值税发票办理体系的《产品和服务税收分类编码》,6最初的「未产生出售行为的不交税项目」新增614、615、616三个不交税编码

《企业所得税税前扣除凭据办理办法》(国家税务总局公告2018年第28号)第十条规则,企业在境内产生的开销项目不归于增值税应税项目的,对方为单位的,以对方开具的发票以外的其他外部凭据作为税前扣除凭据;对方为个人的,以内部凭据作为税前扣除凭据。企业在境内产生的开销项目虽不归于增值税应税项目,但按税务总局规则能够开具发票的,能够不交税发票作为税前扣除凭据。

《国家税务总局关于营改增试点若干征管问题的公告》(国家税务总局公告2016年第53号)第九条第(十一)款规则:添加开票编码“未产生出售行为的不交税项目”,用于交税人收取金钱但未产生出售货品、应税劳务、服务、非钱银性财物或不动产的景象。

运用“未产生出售行为的不交税项目”编码,发票税率栏应填写“不交税”,不得开具增值税专用发票。

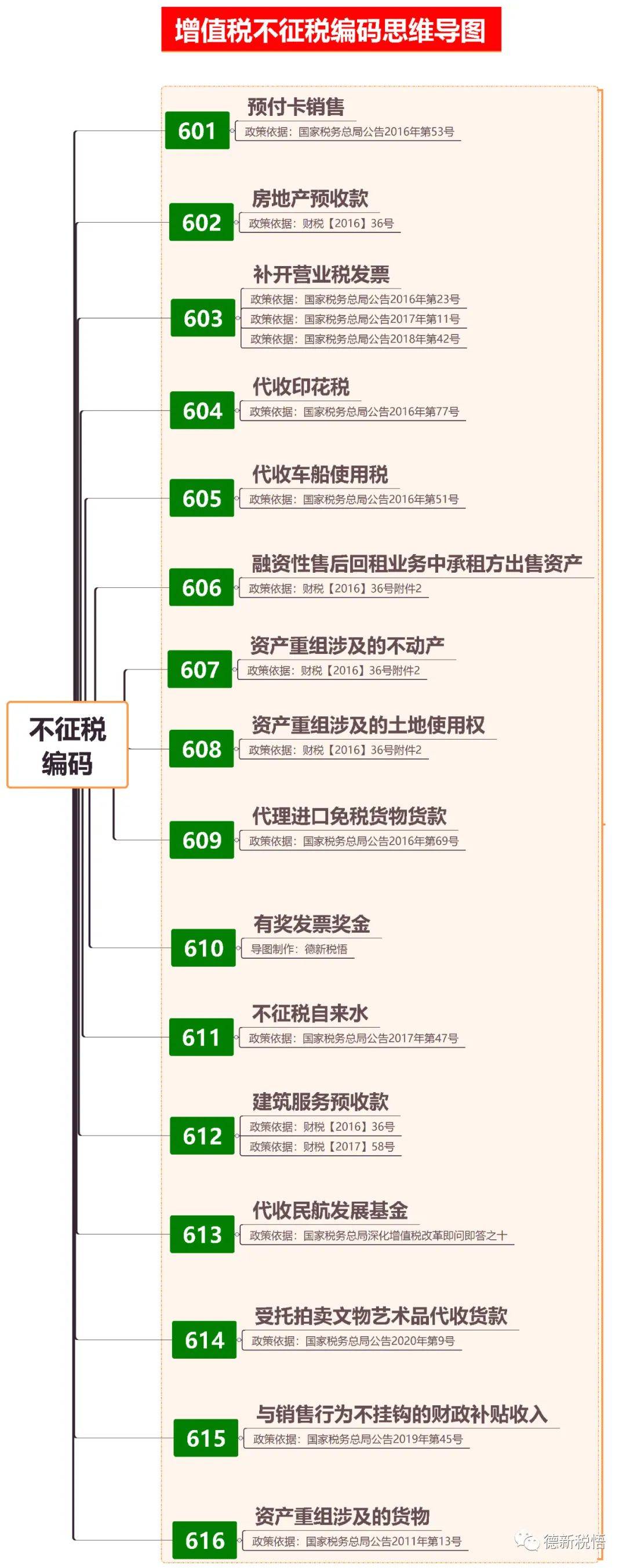

截止2020年10月,《产品和服务税收分类编码》“未产生出售行为的不交税项目”共包含以下16项内容:

【方针根据】根据《国家税务总局关于营改增试点若干征管问题的公告》(国家税务总局公告2016年第53号)第三、四项规则。

【方针根据】《财政部、国家税务总局关于全面推开营业税改征增值税试点的告诉》(财税〔2016〕36号)附件1第四十五条,以及《国家税务总局关于发布〈房地产开发企业出售自行开发的房地产项目增值税征收办理暂行办法〉的公告》(国家税务总局公告2016年第18号)。

【方针根据】《国家税务总局关于全面推开营业税改征增值税试点有关税收征收办理事项的公告》(国家税务总局公告2016年第23号)、《国家税务总局关于进一步清晰营改增有关征管问题的公告》(国家税务总局公告2017年第11号)。

【方针根据】《国家税务总局关于发布《印花税办理规程(试行)》的公告》(国家税务总局公告2016年第77号)第十八条、《国家税务总局关于发布《托付代征办理办法》的公告》(国家税务总局公告2013年第24号)。

【方针根据】《国家税务总局关于保险机构代收车船税开具增值税发票问题的公告》(国家税务总局公告2016第51号)。

【方针根据】《财政部、国家税务总局关于全面推开营业税改征增值税试点的告诉》(财税〔2016〕36号)附件2、《国家税务总局关于融资性售后回租事务中承租方出售财物行为有关税收问题的公告》(国家税务总局公告2010年第13号)。

【方针根据】《财政部、国家税务总局关于全面推开营业税改征增值税试点的告诉》(财税〔2016〕36号)附件2第一条第二款第五项规则、《国家税务总局关于交税人财物重组有关增值税问题的公告》(国家税务总局公告2011年第13号)。

【方针根据】《财政部、国家税务总局关于全面推开营业税改征增值税试点的告诉》(财税〔2016〕36号)附件2第一条第二款第五项规则、《国家税务总局关于交税人财物重组有关增值税问题的公告》(国家税务总局公告2011年第13号)。

【方针根据】《国家税务总局关于在境外供给修建服务等有关问题的公告》(国家税务总局公告2016年第69号)第八项规则。

【方针根据】主要是对自2017年12月1日起,有奖发票试点区域奖金付出设置。

【方针根据】《国家税务总局关于水资源费改税后乡镇公共供水企业增值税发票开具问题的公告》(国家税务总局公告2017年第47号)。

【方针根据】《财政部、税务总局关于修建服务等营改增试点方针的告诉》(财税〔2017〕58号。

【方针根据】《国家税务总局关于清晰二手车经销等若干增值税征管问题的公告》(国家税务总局公告2020年第9号)第三条 拍卖行受托拍卖文物艺术品,托付方按规则享用免征增值税方针的,拍卖行能自己名义就代为收取的货品价款向购买方开具增值税普通发票,对应的货品价款不计入拍卖行的增值税应税收入。

【方针根据】《国家税务总局关于撤销增值税扣税凭据认证承认期限等增值税征管问题的公告》(国家税务总局公告2019年第45号)第七条 交税人获得的财政补贴收入,与其出售货品、劳务、服务、非钱银性财物、不动产的收入或许数量直接挂钩的,应按规则核算交纳增值税。交税人获得的其他景象的财政补贴收入,不归于增值税应税收入,不征收增值税。

【方针根据】《国家税务总局关于交税人财物重组有关增值税问题的公告》(国家税务总局公告2011年第13号),交税人在财物重组过程中,经过兼并、分立、出售、置换等方法,将悉数或许部分什物财物以及与其相关联的债务、负债和劳动力一并转让给其他单位和个人,不归于增值税的交税规模,其间触及的货品转让,不征收增值税。

[相关推荐]

联系人:王总

咨询电话:13803712052 / 13673675100

邮箱:115411933@qq.com

地址:河南省郑州市大金店北环路16号

扫一扫,关注我们