浏览次数: 44 发布日期: 2023-10-30 09:18:44 来源:od体育官网登录

《企业资产损失所得税税前扣除管理办法》(国家税务总局公告2011年第25号发布,以下简称25号公告)第四条规定: 企业实际资产损失,应当在其实际发生且的年度申报扣除;法定资产损失,应当在企业向主管税务机关提供证据资料证明该项资产已符合法定资产损失确认条件(

25号公告第二十二条规定,企业发生资产损失必须依据相关证据材料确认。因此,企业要按照资产损失的类别,依规定准备相关的证据材料。否则,证据材料的缺失会影响税前扣除。

根据《国家税务总局关于企业所得税资产损失资料留存备查有关事项的公告》(国家税务总局公告2018年第15号)规定:

一、企业向税务机关申报扣除资产损失,仅需填报企业所得税年度纳税申报表《资产损失税前扣除及纳税调整明细表》,不再报送资产损失有关的资料。有关的资料由企业留存备查。

根据《国家税务总局关于取消20项税务证明事项的公告》(国家税务总局公告2018年第65号)规定,从2018年度起,企业税前扣除资产损失不再留存专业方面技术鉴定意见(报告)或法定资质中介机构出具的专项报告。改为纳税人留存备查自行出具的有法定代表人、主要负责人和财务负责人签章证实有关损失的书面申明。

问题2:企业2020年购进货物和服务时未取得发票入账,是不是能够在税前扣除?

对于购进的货物,包括但不限于以下几种用途:1、企业自己耗用,比如购进的办公用品;2、对外销售,比如商贸企业购进的商品;3、用来生产制造产品或用于建造固定资产等,比如工业公司购进原材料、建筑施工公司购进项目施工用的建材等。

对于购进的服务,也同样包括但不限于以下不同的用途:1、为销售服务而发生的,比如电视广告、网络营销推广;2、为研发而购进的服务;3、为产品制造而购进的服务,比如工业公司为产品检验测试而购进的检测服务;4、为建造固定资产而购进的服务,比如工业公司为修建厂房而购买厂房设计服务等。

按照《企业所得税法实施条例》第二十八条的规定,企业发生的支出应当区分收益性支出和资本性支出。收益性支出在发生当期直接扣除;资本性支出应当分期扣除或者计入有关资产成本,不得在发生当期直接扣除。

因此,企业2020年购进的货物和服务,需要区分区分收益性支出和资本性支出。只有属于收益性支出的,才有在2020年税前扣除的可能。

《企业所得税税前扣除凭证管理办法》(国家税务总局公告2018年第28号发布)第五条和第六条规定:企业发生支出,应取得税前扣除凭证,作为计算企业所得税应纳税所得额时扣除相关支出的依据。 企业应在当年度企业所得税法规定的汇算清缴期结束前取得税前扣除凭证。

也就是说,企业2020年购进货物和服务,如果满足其他税前扣除的规定,还必须要在2021年5月31日前取得税前扣除凭证,当然发票作为很重要的税前扣除凭证也包括在内。

如果在2021年5月31日前,可以税前扣除的支出没取得扣除凭证的,应该先依法做纳税调增;等到企业取得税前扣除凭证后,在按照《国家税务总局关于企业所得税应纳税所得额若干税务处理问题的公告》(国家税务总局公告2012年第15号)规定,进行追补扣除,但追补确认期限不允许超出5年。

企业税前扣除,还有很多规定(原则)的限制,比如真实性原则、合理性原则、相关性原则等,并不是简单的根据是否有发票就能决定扣除的。

在很多时候,发票是税前扣除必不可少凭证之一;但是,仅仅只有发票,也不定就能税前扣除。

财税(2016)36号附件1第四十五条规定:(一)纳税人发生应税行为并收讫销售款项或者取得索取销售款项凭据的当天;先开具发票的,为开具发票的当天。

《国家税务总局关于增值税发票管理若干事项的公告》(国家税务总局公告2017年第45号)文件《附件:商品和服务税收分类编码表》规定,下列“不征税”项目税收分类编码表:612建筑服务预收款(建筑服务预收款)。

《国家税务总局关于营改增试点若干征管问题的公告》(国家税务总局公告2016年第53号)规定,对于预付卡业务和房地产预收款都可以开具增值税普通发票(不征税发票):“增加6“未发生销售行为的不征税项目”,用于纳税人收取款项但未发生销售货物、应税劳务、服务、非货币性资产或不动产的情形。“未发生销售行为的不征税项目”下设601 “预付卡销售和充值”、602“销售自行开发的房地产项目预收款”、603 “已申报缴纳营业税未开票补开票”。

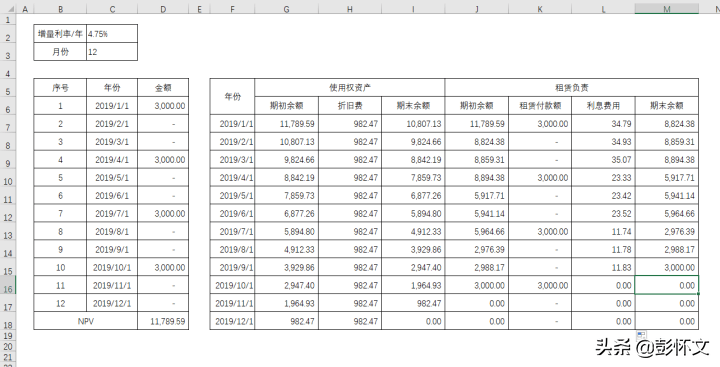

问题4:新租赁准则摊销表,如果租期12个月,按季度预付,这样的摊销表对不对呀?

但是,根据新租赁租赁规定,承租人对于短期租赁是能不用确认使用权资产的,承租人对于短期租赁可以直接费用化。

问题5:生产企业和销售企业购进厂房,能不能抵扣进项税?每年折旧有什么要求?

企业购进厂房,肯定是由于生产使用的,除专门用于简易计税方法计税项目、免征增值税项目外,当然是可以抵扣进项税额的。

财税(2016)36号附件1第二十七条规定,下列项目的进项税额不得从销项税额中抵扣:(一)用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、加工修理修配劳务、服务、非货币性资产和不动产。其中涉及的固定资产、非货币性资产、不动产,仅指专用于上述项目的固定资产、非货币性资产(不包含别的权益性非货币性资产)、不动产。

由此可见,厂房只有专门用于用于简易计税方法计税项目、免征增值税项目的才不能抵扣进项税额。比如,生产避孕用具的企业购进新的厂房,还是生产免征增值税的避孕用具;生产简易征收的建材砂石的企业,购进新厂房还是生产简易征收的砂石。

雇员忠诚险在西方已流行数十年,主要是保险公司承保雇主的雇员在受雇期间,因欺诈、贪污、挪用款项、伪造账目等不忠诚行为,导致被保险人直接经济损失为保障内容的一款险种。由此导致的直接经济损失,保险公司可以赔,这样就将雇员的不忠诚行为给公司招致的潜在风险转嫁给了保险公司。 如公司出纳卷款潜逃;会计做假账套取公司巨额资金逃跑;一些技术人员,将核心技术泄露给企业的竞争对手等,这些不忠诚行为,势必给雇主带来损失,若企业投保了雇员忠诚险就能申请理赔,获得赔偿。在欧美,几乎每家公司都为自己关键职位的员工投保,把雇员忠诚险作为防范诚信风险的重要措施。(来源于360百科)

从以上表述能够准确的看出,雇员忠诚险其实跟汽车商业保险中的“第三者伤害险”等类似。若公司雇员驾驶公司车辆造成“第三者”伤害的,假如公司车辆没有投保“第三者伤害险”,作为车辆所有者就要承担赔偿相应的责任。因此,雇员忠诚险实际也是一种财产保险,投保企业目的还是为了尽最大可能避免雇员的不忠诚行为给公司能够带来损失。

根据《企业所得税法实施条例》第四十六条规定,企业参加财产保险,依规定缴纳的保险费,准予扣除。

根据《增值税暂行条例实施细则》第三十八条第(三)项规定,采取赊销和分期收款方式销售货物,纳税义务产生时间为书面合同约定的收款日期的当天,无书面合同的或者书面合同没有约定收款日期的,为货物发出的当天。

根据财税(2016)36号附件1第四十五条规定,纳税人发生应税行为并收讫销售款项或者取得索取销售款项凭据的当天;先开具发票的,为开具发票的当天。收讫销售款项,是指纳税人销售服务、非货币性资产、不动产过程中或者完成后收到款项。取得索取销售款项凭据的当天,是指书面合同确定的付款日期;未签订书面合同或者书面合同未确定付款日期的,为服务、非货币性资产转让完成的当天或者不动产权属变更的当天。

企业会计核算中,执行《企业会计准则》的企业,在新收入准则实施后,应按照“五步法”确认收入,可能会与税务处理存在比较大的差异。执行《小企业会计准则》的企业,准则第五十八条规定,销售商品采用分期收款方式的,在合同约定的收款日期确认收入。

问题8:不支付现金报酬而是向对方提供网上商城使用券是否是视同销售?税务技术分析?

M公司是一家网络科技行业的非公有制企业,近年来业务发展迅速,在日常经营中也存在一些不甚合规的处理。例如,公司经常邀请外部的计算机专业高手对公司的软件产品做安全评测,但并不支付现金报酬,而是向其赠送有关的网上商城使用券(例如可在京东商城使用的电子卡券等),供其在网上商城使用兑换有关的商品或服务。公司将购买使用券的支出计为日常业务交际费用处理。在最近的税务检查中,税务机关认为M公司向计算机高手们提供网上商城使用券的行为应按照视同销售规则处理,由M公司计缴相应的增值税。

在上述背景下,假设你是M公司聘请的税务顾问,请思考判断税务机关的观点是不是正确,并基于判定结果,以税务顾问的视角写一份技术分析意见书,客观地对M公司在提供使用券行为中的增值税纳税义务进行技术分析,得出分析结果;并对M公司的上述行为进行税收风险分析,提出改进建议。

网上商城的电子卡券,尽管名称各异,其实质也是一种“预付卡”。根据《国家税务总局关于营改增试点若干征管问题的公告》(国家税务总局公告2016年第53号)规定,销售或充值时,并没有产生增值税纳税义务,因此能开具不征税发票。

M公司在取得网上商城使用卷(电子卡券)的过程中,也并没有实际发生购物行为,收到的发票也是不征税发票。因此,电子卡券,不能代表是商品或服务,只是代表着“预付款”。M公司在该业务过程中,有点类似于用债权去支付报酬。而按照现有的增值税规定,一般的债权转让是不需要缴纳增值税的。

况且,网上商城销售的货物或服务种类非常之多,税率也不一致,可能的税率有13%、9%、6%或者免税(比如蔬菜、鲜活肉类等)。如果按照税务机关的观点,视同销售该按照什么税率计算呢?——M公司也不能控制接受方购买的种类。

1、支付给计算机高手的报酬,属于增值税应税范围,如果金额大于500元,按照《企业所得税税前扣除凭证管理办法》(国家税务总局公告2018年第28号发布)规定,需要取得对方个人找税务局代开的劳务费发票。在向税务局申请的过程中,税务局会按照规定征收增值税。

实务中,有些单位或个人,为了逃避应纳税义务或扣缴义务,十分喜爱像M公司一样操作,就是找各类发票来代替,业内称为“替票”。在“替票”过程中,由于违反了真实性原则,经常会出现“一个谎言需要更多谎言来弥补”,很容易出现纰漏,自然而然就“暴雷”了。

1、未依规定取得税前扣除凭证,支付的报酬不得税前扣除,已经扣除的应补缴企业所得税以及滞纳金;

2、支付的报酬属于增值税应税范围,由于M公司问题造成增值税漏交,应补缴增值税以及滞纳金;

问题9:自然人作为合伙企业股东,如果转让股权,应该是按照财产转让所得缴纳20%个人所得税吧?

如果合伙企业对外持有别的企业股权,转让别的企业股权所得,是不是应该按照“先分后税”缴纳个人所得税呢?

1.合伙企业没有股东,也没有股权,只有合伙人和出资份额。合伙人经过其他合伙人同意后,可以转让合伙企业的出资份额。自然合伙人转让合伙企业出资份额,应按照“财产转让所得”缴纳个人所得税。

2.根据《国家税务总局关于关于个人独资企业和合伙企业投资者征收个人所得税的规定执行口径的通知》(国税函〔2001〕84号)规定:个人独资企业和合伙企业对外投资分回的利息或者股息、红利,不并入企业的收入,而应单独作为投资者个人取得的利息、股息、红利所得,按利息、股息、红利所得应税项目计算缴纳个人所得税。以合伙企业名义对外投资分回利息或者股息、红利的,应按《通知》所附规定的第五条精神确定各个投资者的利息、股息、红利所得,分别按利息、股息、红利所得应税项目计算缴纳个人所得税。由此能够看出,国税函〔2001〕84号规定并不包括合伙企业转让对外投资股权所得。所以,合伙企业转让其持有的股权所得,需要作为合伙企业的经营所得,自然合伙人按照“经营所得”先分后税缴纳个人所得税。返回搜狐,查看更加多

[相关推荐]

联系人:王总

咨询电话:13803712052 / 13673675100

邮箱:115411933@qq.com

地址:河南省郑州市大金店北环路16号

扫一扫,关注我们